Chineses acusam Rio Tinto de inflar preço do ferro em US$ 100 bilhões

James T. Areddy, The Wall Street Journal, de Xangai

The Wall Street Journal Americas *- 10/8/2009

Uma agência chinesa que monitora os segredos de Estado do país acusou a mineradora Rio Tinto PLC de usar "artifícios" durante seis anos para obter informações ilegalmente, levando as siderúrgicas do país a pagar um total de US$ 100 bilhões a mais pelo minério de ferro. É uma possível indicação de como o governo chinês pretende direcionar sua acusação contra um grupo de funcionários da Rio Tinto detidos pelas autoridades.

As acusações contra a mineradora anglo-australiana foram publicadas em relatórios durante o fim de semana no site em chinês da Administração Nacional de Segredos do Estado da China, que diz ser filiado ao Departamento de Segredos de Estado do Partido Comunista do país. Os relatórios foram escritos por autoridades de departamento do serviço secreto estatal que integram diversas organizações mantidas pela China para monitorar e proteger seus segredos de Estado.

Embora as acusações não sejam de ordem legal, elas parecem refletir a atitude de Pequim, que acredita seriamente que sua economia foi prejudicada pelos altos preços do minério de ferro importado, vital para a fabricação do aço.

Durante seis anos, a Rio Tinto teria se dedicado a "conquistar e comprar, conseguir informações, explorá-las uma a uma e conseguir as coisas por meios escusos", levando a um excesso de US$ 102 bilhões, ou 700 bilhões de iuanes, nos pagamentos das siderúrgicas chinesa pelo minério, segundo um dos relatórios. "A grande quantidade de informações e dados relativos à indústria siderúrgica do nosso país encontradas nos computadores da Rio Tinto, e os danos gigantescos causados à nossa segurança e aos nossos interesses econômicos nacionais são óbvios e evidentes", conclui o relatório. O relatório foi escrito por Jiang Ruqin, que em outros documentos governamentais já foi qualificado como chefe do Departamento de Proteção Secreta da cidade de Huai'an, na Província de Jiangsu.

Um segundo relatório analisa o caso a partir de uma perspectiva mais ampla e diz que ele exemplifica os perigos que o setor empresarial chinês enfrenta com a ameaça de espionagem e seu dever de preservar segredos de Estado.

Agentes da Segurança do Estado em Xangai prenderam, no mês passado, quatro funcionários da Rio Tinto, e relatórios chineses oficiais os acusam de roubar segredos de Estado. As detenções ocorreram em uma época de relações difíceis entre a Rio Tinto e a indústria metalúrgica chinesa, quase toda estatal. O caso gerou temores entre executivos estrangeiros acerca do risco de se envolver em negociações de contratos de vulto no país.

Uma porta-voz da Rio Tinto não quis comentar sobre esse novo acontecimento no caso e repetiu uma declaração da empresa de 17 de julho afirmando que seus funcionários não estiveram envolvidos em suborno algum, e que agiram com integridade em todas as ocasiões. Um dos quatro detidos, Stern Hu, é cidadão australiano e os outros três são chineses.

Pequim ainda não entrou com uma ação oficial contra a Rio Tinto ou seus funcionários, nem apresentou detalhes sobre as alegações de suborno. Mas a publicação dos relatórios no fim semana sugere o tipo de argumentos que poderão ser citados pela acusação, baseados no crime de roubo de segredos nacionais — acusação que acarreta penalidades criminais.

Na China, a definição de "segredo de Estado" é tão ampla que pode abranger praticamente qualquer informação ainda não divulgada oficialmente.

O alto custo atribuído aos prejuízos é o que mais chama a atenção. O relatório que o menciona não diz de que modo a quantia foi calculada. Segundo uma anotação, "espiões econômicos" roubaram o equivalente a US$ 73 do bolso de cada cidadão chinês.

Essa quantia parece refletir de que modo os preços de referência, definidos pela Rio Tinto nas negociações com as siderúrgicas chinesas, são praticados em toda a indústria do aço. A quantia de US$ 100 bilhões é muito superior à que a própria Rio Tinto já divulgou como o faturamento gerado por seus negócios na China nos últimos anos. Segundo o relatório anual da Rio Tinto para 2008, o grupo produtor de minério de ferro contribuiu, ao todo, com cerca de US$ 16,5 bilhões em faturamento – e a China foi o maior mercado.

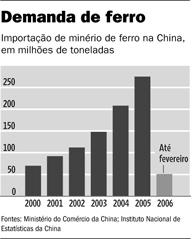

A China importou quase 445 milhões de toneladas de minério de ferro em 2008, segundo dados da alfândega chinesa. Uma agência governamental do país avaliou uma tonelada do minério em US$ 76 no primeiro semestre do ano, 43% abaixo da média do ano passado. Nos últimos anos a China tem reclamado dos preços internacionais do minério, mas de modo geral continuou pagando as mesmas quantias, segundo autoridades do setor.

A detenção dos funcionários da Rio Tinto em 5 de julho ocorreu depois que a mineradora e uma associação de siderúrgicas chinesas apoiada pelo governo perderam o prazo limite para fixar um preço de referência do minério de ferro para 2008. Até agora a Rio Tinto se recusou a conceder as reduções de preços que essa associação deseja.

No entanto, o preço mundial do minério subiu muito desde então, e os dados do setor sugerem que as importações do minério pela China continuam elevadas, enquanto diversas usinas de aço do país compraram ferro por conta própria, no mercado à vista.

A ação contra os funcionários da Rio Tinto também aconteceu pouco depois que a empresa desistiu de vender uma participação significativa para uma siderúrgica estatal. Houve oposição ao plano na Austrália, onde há um crescente temor do público quanto a passar para mãos chinesas os preciosos recursos naturais do país.

Segundo analistas, o caso da Rio Tinto ressalta de que modo as ações de empresas estrangeiras que operam na China as expõem a possíveis riscos.

Na semana passada, o escritório de advocacia Allen & Overy divulgou um boletim aos clientes advertindo que "embora alguns considerem que o caso da Rio Tinto seja um evento isolado e politizado, as implicações desse caso podem ser sérias e de longo prazo".

Grifo meu. O caso parece muito mais uma questão de vingança pela não conclusão do negócio de aquisição de parte das ações da Rio Tinto. Breve novos casos envolvendo empresas brasileiras, em países não tão distantes.